Baixe aqui |

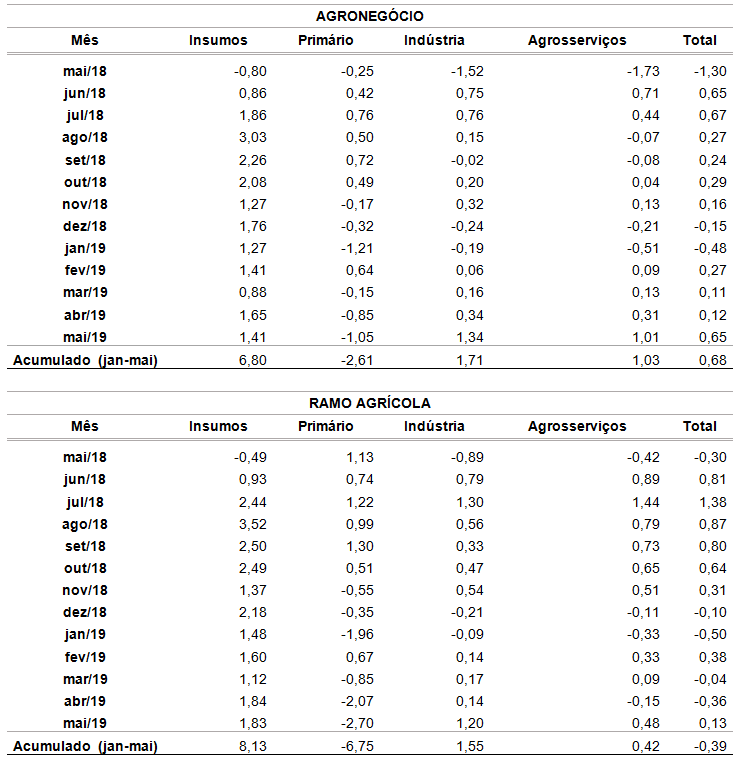

O Produto Interno Bruto (PIB) do agronegócio brasileiro, calculado pelo Centro de Estudos Avançados em Economia Aplicada (Cepea), da Esalq/USP, em parceria com a Confederação da Agricultura e Pecuária do Brasil (CNA), apresentou alta de 0,65% em maio, acumulando alta de 0,68% nos 5 primeiros meses de 2019.

Entre os segmentos, insumos (1,41%), agroindústria (1,34%) e agrosserviços (1,01%) registraram elevações em maio, com recuo apenas no primário (-1,05%). No acumulado de 2019 (janeiro a maio), insumos (6,80%), agroindústria (1,71%) e agrosserviços (1,03%) também avançaram, enquanto primário seguiu registrando baixa, de 2,61% (Tabela 1).

Tabela 1. PIB do Agronegócio: Taxa de variação mensal e acumulada no período (%)

Entre os ramos, o agrícola apresentou alta de 0,13% em maio, refletindo o crescimento nos segmentos de insumos (1,83%), agroindústria (1,20%) e agrosserviços (0,48%), apesar da queda de 2,70% observada para o primário. Os resultados no acumulado do ano revelam dinâmica similar: insumos (8,13%), agroindústria (1,55%) e agrosserviços (0,42%); e queda apenas no segmento primário, de 6,75% (Tabela 2).

Tabela 2. Ramo Agrícola: Taxas de variação mensal e acumulada no período (%)

Já no ramo pecuário, o crescimento, além de mais expressivo, 2,06% em maio e 3,63% no acumulado do ano, tem ocorrido em todos os segmentos que o compõe. De janeiro a maio, o segmento pecuário ‘dentro da porteira’ acumula crescimento de 6,17%, seguido da expansão de 3,91% dos insumos, 2,56% dos agrosserviços e 2,41% da agroindústria. (Tabela 3).

Tabela 3. Ramo Pecuário: Taxas de variação mensal e acumulada no período (%)

SEGMENTO DE INSUMOS: Crescimento se mantém em maio, para ambos os ramos

O segmento de insumos do agronegócio apresentou alta de 1,41% em maio, acumulando expressivo aumento de 6,80% nos primeiros cinco meses de 2019. Verifica-se desempenho positivo para os insumos pecuários (de 0,46% em maio e de 3,91% no acumulado), mas o destaque segue sendo a alta para os insumos agrícolas (de 1,83% em maio e de 8,13% no acumulado) (Tabelas 1 a 3).

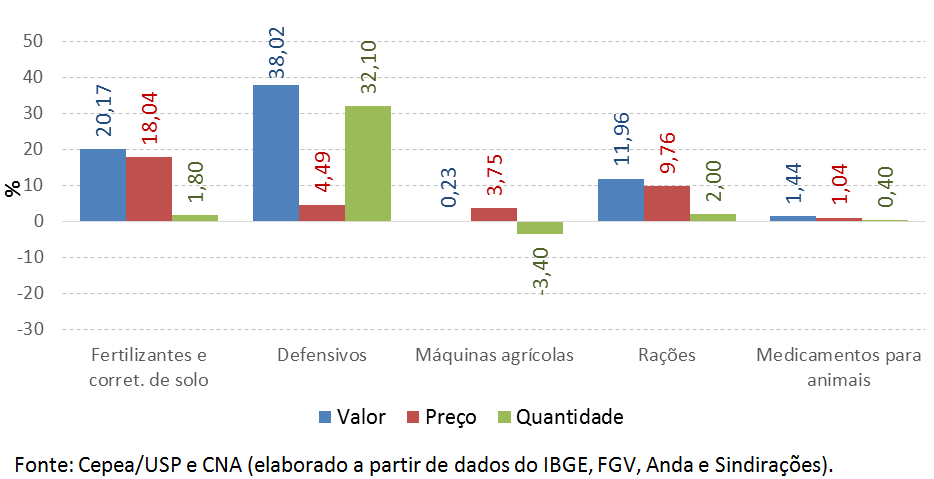

Conforme se observa na Figura 1, os insumos agrícolas foram impulsionados pelas indústrias de fertilizantes, com alta expressiva de preços, e de defensivos, com elevação significativa em quantidade. Já para os insumos pecuários, os maiores preços e quantidade para rações foram o destaque positivo no período.

Figura 1. Insumos: variação (%) anual de volume, dos preços e do faturamento – 2019/2018 com informações até maio/2019

Na indústria de fertilizantes, o aumento significativo previsto para o faturamento atrela-se principalmente aos maiores preços do produto, na comparação de janeiro a maio de 2019 e o mesmo período de 2018, o crescimento é de 18,04%. Para a produção, a alta anual prevista segue mais modesta (1,80%). No caso da indústria de defensivos, ocorre o inverso, com a projeção de alta do faturamento impulsionada pela maior produção esperada (32,10%) e elevação mais comedida nos preços na comparação entre períodos (4,49%).

Segundo a Equipe Custos/Cepea, o alto patamar de preços para fertilizantes se justifica por fatores observados desde o segundo semestre de 2018, como aumentos nas cotações das principais matérias-primas do insumo no mercado internacional, baixo patamar do valor do Real frente ao dólar e a instabilidade e elevação de custos logísticos relacionados ao tabelamento de fretes. No caso da forte elevação em quantidade de defensivos, esse movimento está associado à maior demanda por parte de culturas mais intensivas no uso desse insumo, como o algodão, que tem a perspectiva de crescimento de 36,2% em área nesta temporada, conforme dados da Conab. Ademais, o aumento da produção nacional de defensivos foi impulsionado como uma resposta ao fechamento de diversas indústrias do insumo na China (frente à política de recuperação ambiental que vem sendo aplicada no País), já que o Brasil é importante demandante do produto do país asiático, conforme já destacado nos últimos relatórios do PIB.

Já para a indústria de máquinas agrícolas, espera-se faturamento quase estável (leve alta de 0,23%), decorrente da menor produção prevista para o ano (-3,40%) e da alta de preços (3,75%) na comparação de janeiro a maio de 2019 com relação ao mesmo período de 2018. Segundo informações da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), este resultado negativo decorre da demanda represada – que estava à espera do lançamento do plano safra 2019/2020 – e da queda nas exportações de máquinas nos primeiros cinco meses de 2019. Para a indústria de rações, o crescimento esperado no faturamento reflete as elevações em preços (9,76%) e na produção esperada para o ano (2,00%).

SEGMENTO PRIMÁRIO: Recuo de preços e custos em alta no ramo agrícola pressionam renda do segmento

O PIB do segmento primário do agronegócio recuou 1,05% em maio, com baixa de 2,70% no ramo agrícola, mas alta de 2,11% no pecuário. No acumulado dos primeiros cinco meses de 2019, verifica-se baixa de 2,61% no primário do agronegócio, também motivado pela queda acumulada no ramo agrícola (-6,75%), já que o ramo pecuário acumula elevação de 6,17% (Tabelas de 1 a 3).

Para 2019, espera-se baixa de 0,12% no faturamento médio das atividades do segmento primário agrícola, considerando-se projeções de produção para o ano e preços de janeiro a maio de 2019 comparados com os do mesmo período do ano anterior. Com relação à produção, em 2019, espera-se alta de 1,19% na média ponderada das atividades acompanhadas. Já para preços, na comparação de janeiro a maio de 2019 e de 2018, houve pequeno recuo médio de 0,12%. A renda do segmento no ramo agrícola neste período do ano seguiu pressionada pelo aumento significativo nos custos de produção, com variação superior à registrada no faturamento. Já no segmento primário da pecuária, para 2019, espera-se crescimento de 11,55% no faturamento, resultado dos avanços de 11,11% nos preços e de 0,40% na quantidade produzida, em média.

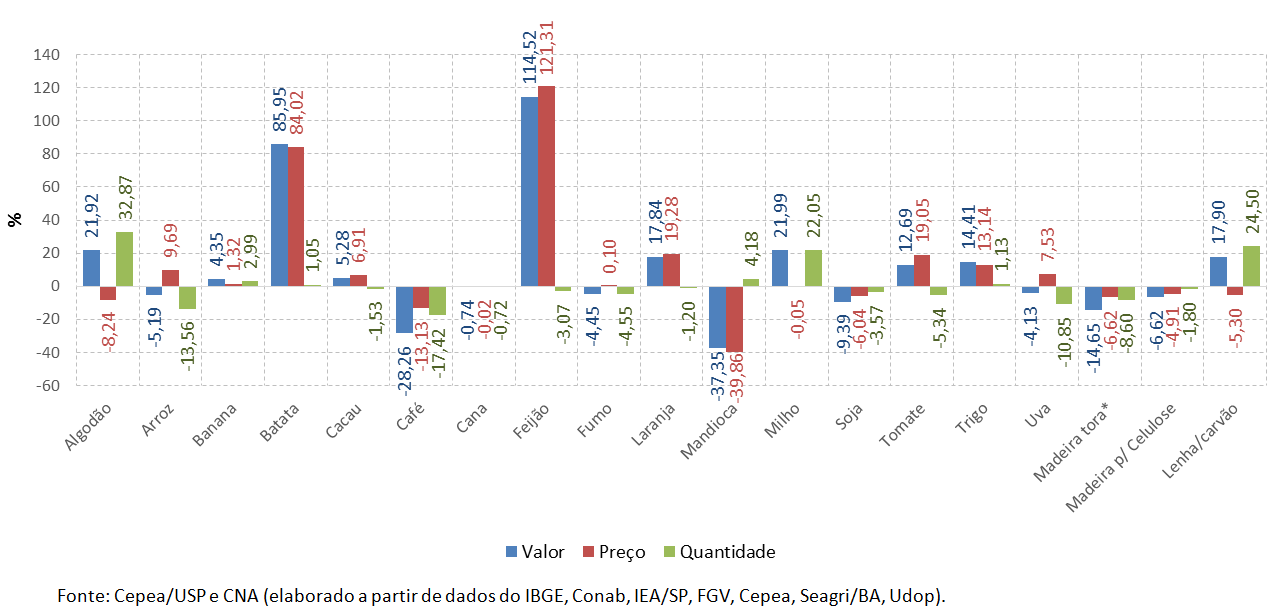

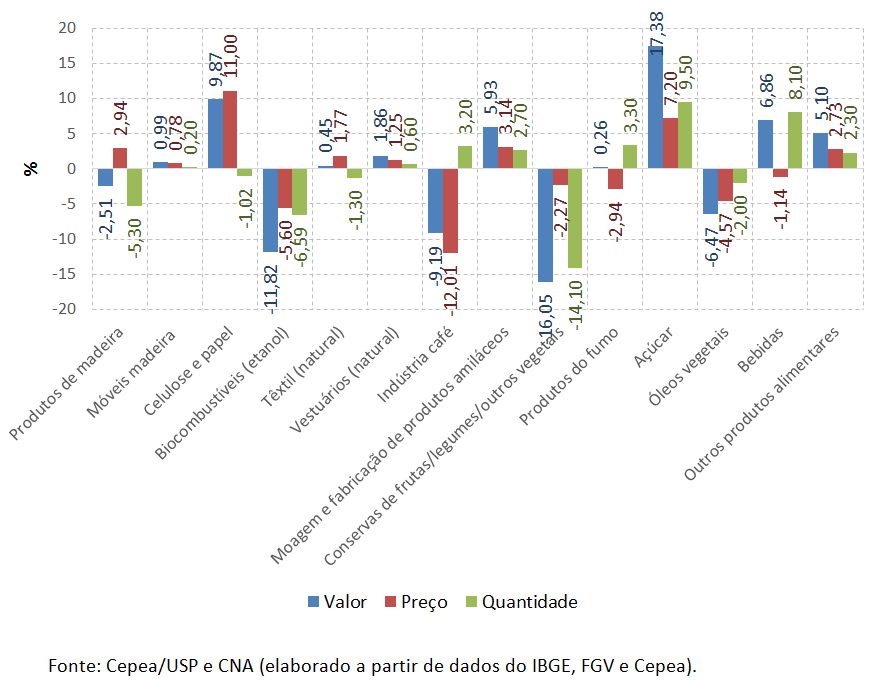

As Figuras 2 e 3 e a Tabela 4, apresentadas a seguir, detalham os resultados específicos do segmento por atividades agrícolas e pecuárias. Entre as culturas do segmento primário agrícola acompanhadas pelo Cepea, projetam-se crescimentos nos faturamentos em 2019 para algodão, banana, batata, cacau, feijão, laranja, milho, tomate, trigo e lenha/carvão. Já as culturas para as quais se projetam quedas no faturamento são arroz, café, cana-de-açúcar, fumo, mandioca, soja, uva, madeira em tora e madeira para celulose – Figura 2 e Tabela 4.

Entre as culturas com resultado positivo no faturamento, destaca-se o caso do feijão, em que se espera aumento de 114,52%, impulsionado pela forte alta de 121,31% no preço do produto de janeiro a maio de 2019 em comparação com janeiro a maio de 2018, compensando a queda esperada na produção anual (-3,07%). De acordo com o Instituto Brasileiro de Feijão e Pulses (Ibrafe), esse quadro de menor oferta é resultado da combinação da redução da área plantada e de condições climáticas desfavoráveis.

Para a batata, também se verifica alta expressiva na média de preços de janeiro a maio de 2019 em comparação com os mesmos meses do ano anterior (84,02%), o que, aliado ao aumento esperado de 1,05% na oferta, foi responsável pelo crescimento no faturamento esperado, de 85,95%. Segundo a equipe Hortifruti/Cepea, neste ano, o preço da batata segue em patamar elevado na comparação entre períodos devido às reduções na produtividade, motivadas por questões climáticas, e na área plantada, em decorrência da perda de rentabilidade em safras anteriores, contexto que tem limitado a oferta. A equipe destaca que a alta esperada na produção anual total de batata deve-se, em grande parte, à produção destinada à indústria, que tem menor influência na média de preço apurada.

Com menor intensidade, o tomate também apresenta expectativa de aumento de 12,69% do seu faturamento, o que está atrelado à alta de preço (19,05%) na comparação entre períodos, tendo em vista a queda de 5,34% na quantidade esperada de produção para o ano. Segundo a equipe Hortifruti/Cepea, neste ano, verificam-se reduções de área plantada e de produtividade na cultura, devido a intempéries climáticas ocorridas em algumas regiões, restringindo a oferta.

Para o algodão, tem-se expectativa de variação positiva na produção anual (32,87%) e queda de 8,24% no preço na comparação entre períodos, resultando em crescimento esperado de 21,92% do faturamento. De acordo com a equipe Algodão/Cepea, em maio, a maior disponibilidade fez com que as negociações perdessem força, com negócios envolvendo pequenos lotes e vendedores buscando pela liquidação de estoques, vendendo a menores preços. A equipe também destaca que, com a grande disponibilidade (safra recorde em 2018 e nova elevação em 2019), o mercado externo tem sido a alternativa para o maior escoamento da safra e, com isso, as exportações da pluma neste ano têm registrado recordes mensais.

No milho, o aumento de 22,05% na produção esperada refletiu na elevação de 21,99% do faturamento, frente à quase estabilidade do preço com relação ao mesmo período do ano passado (0,05%). De acordo com a Conab, o crescimento na produção advém da elevação de área de cultivo para a segunda safra, de 7,8% com relação à safra anterior, assim como da maior produtividade esperada para essa safra (25,8%). Segundo a Companhia, houve grande estímulo à produção do cereal devido à antecipação da colheita de soja e à possibilidade do aproveitamento integral da janela climática, gerando expectativa de bons rendimentos. Para os preços, a equipe Milho/Cepea destaca que, especificamente em maio, as cotações foram pressionadas pela perspectiva de oferta mais elevada no segundo semestre. Porém, os vendedores mantiveram-se retraídos no mês, realizando negociações mais pontuais.

Figura 2. Agricultura: Variação (%) anual do volume, dos preços e do faturamento – 2019/2018 com informações de maio/2019

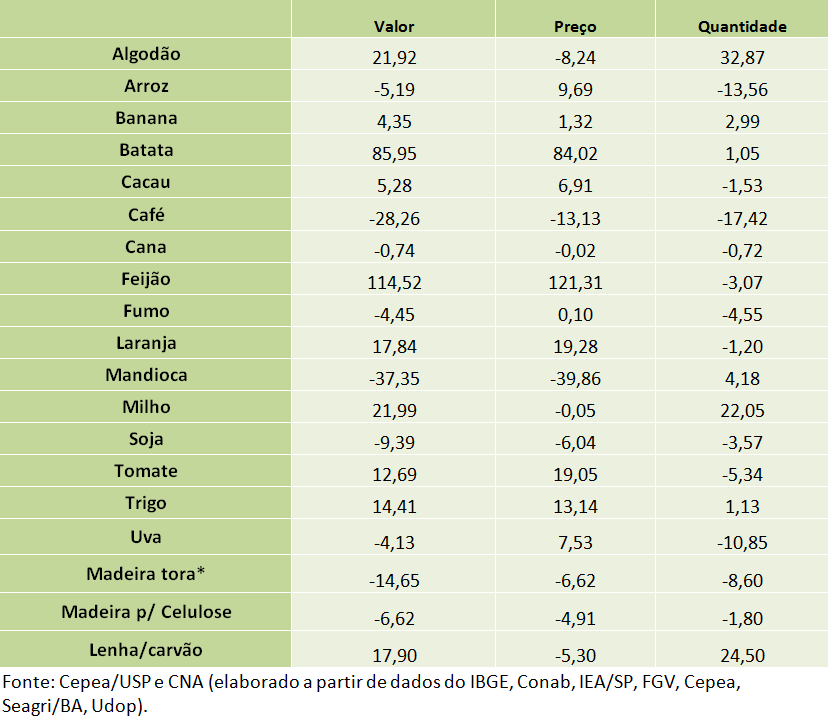

Tabela 4. Agricultura: Variação (%) anual do volume, dos preços e do faturamento – 2019/2018 com informações de maio/2019

Entre as culturas para as quais que projeta resultado negativo no faturamento, destaca-se a mandioca, com queda esperada de 37,35%. Segundo a equipe Mandioca/Cepea, a demanda desaquecida, registrada ao longo dos últimos meses, pressionou os valores do produto. Para maio, a equipe destaca que a baixa liquidez nos mercados dos derivados acentuou o contexto de baixa demanda pela raiz. Com efeito, registrou-se queda acentuada no preço acumulado, de 39,86% em comparação ao mesmo período anterior, de modo que, o aumento de 4,18% esperado na oferta para o ano foi insuficiente para compensar o recuo no faturamento.

Para o café, verifica-se redução de 13,13% nos preços de janeiro a maio em comparação com o mesmo período de 2018 e diminuição de 17,42% na produção esperada para o ano. Com relação aos preços, a equipe Café/Cepea destaca o recuo nos valores internacionais do produto, motivado pela maior oferta mundial. Do ponto de vista da produção, a Conab atribui a queda à bienalidade negativa da cultura nas principais regiões produtoras. Ainda assim, espera-se que esta safra atual registre recorde para um ciclo de bienalidade negativa da produção brasileira, o que também tem influenciado na redução do preço no mercado internacional.

Para a soja, manteve-se a queda esperada de faturamento (-9,39%), devido à redução de 6,04% no preço de janeiro a maio com relação ao mesmo período do ano anterior e à baixa de 3,57% na produção esperada para o ano. Para preços, a Conab destaca que este segue as tendências internacionais, condicionadas principalmente pelo câmbio, oferta abundante e arrefecimento da demanda, especialmente por parte da China, que reduziu as compras de farelo de soja devido à ocorrência de Peste Suína Africana (PSA) que tem prejudicado a produção pecuária local. Segundo a equipe Soja/Cepea, apesar da tendência de queda verificada na comparação entre os cinco primeiros meses de 2019 e de 2018, especificamente em maio, os preços da soja voltaram a subir no mercado interno, impulsionados pela desvalorização do Real frente ao dólar e pelas condições climáticas desfavoráveis ao cultivo de soja nos Estados Unidos. Essa reação atraiu uma parcela dos vendedores e elevou a liquidez, especialmente para exportação no mês.

No caso do arroz, espera-se redução de 13,56% da produção com relação a 2018, o que, mesmo frente ao aumento de 9,69% no preço de janeiro a maio de 2019 com relação a 2018, gerou retração esperada de 5,19% no faturamento. Conforme aponta a Conab, a tendência é de redução da área plantada de arroz, contexto que se observa na última década, tendo em vista a maior rentabilidade de culturas alternativas; e que, neste ano, foi agravada pela menor produtividade da cultura, devido a condições climáticas desfavoráveis em importantes regiões.

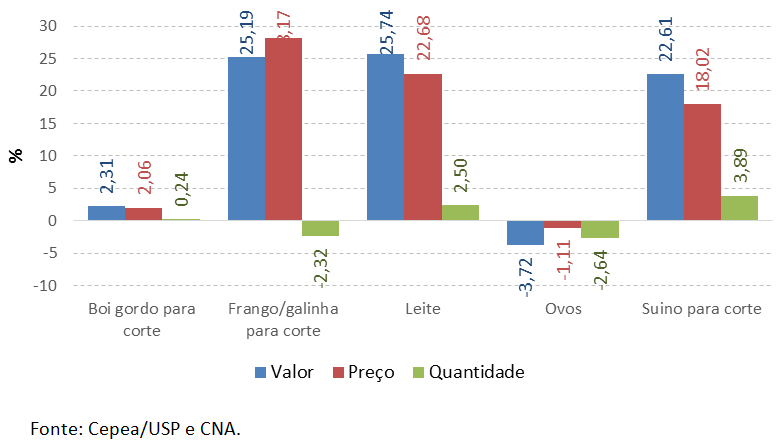

Para o segmento primário da pecuária, esperam-se aumentos nos faturamentos da bovinocultura de corte, avicultura, suinocultura e leite; e baixa para ovos – Figura 3.

Figura 3. Pecuária: Variação anual dos preços e do faturamento 2019/2018 com informações de maio/2019

A bovinocultura de corte apresenta expectativa para 2019 de alta de 2,31% no faturamento. A elevação de 2,06% no preço, no período de janeiro a maio desse ano em comparação ao mesmo período de 2018, foi a principal responsável por esse movimento ascendente. Em quantidade, a produção esperada é praticamente estável (0,24%). A alta do preço em comparação ao mesmo período de 2018 é reflexo da oferta restrita de animais para abate e do bom desempenho das exportações, que, por sua vez, têm sido impulsionadas pela demanda mundial aquecida, especialmente por parte da China.

Movimento semelhante é esperado para as demais proteínas. As projeções são de incrementos nos faturamentos com frangos (25,19%) e suínos (22,61%), em decorrência da elevação nos preços, respectivamente de 28,17% e 18,02%. O principal promotor dessa alta de preços é a demanda chinesa, aquecida em decorrência da Peste Suína Africana. A maior vazão desses produtos para o mercado internacional, especialmente no Sul do Brasil, reduziu a oferta no mercado doméstico e, dessa forma, influenciou a alta dos preços. Já para o caso dos ovos, as quedas no preço (-1,11%), em comparação ao mesmo período de 2018, e a previsão anual de quantidade ofertada (-2,64%) pressionam o faturamento levando a uma expectativa de queda, em 2019, de 3,72%.

No caso da produção de leite, a variação positiva de 22,68% no preço, na comparação entre períodos, e a expectativa de aumento de 2,50% na oferta do produto, na variação anual, são responsáveis pela projeção de alta de 25,74% do faturamento. Os preços se mantiveram elevados no início de 2019 em decorrência da maior demanda pela indústria de derivados lácteos e da redução da oferta.

SEGMENTO INDUSTRIAL: Ramos agrícola e pecuário apresentam altas em maio

O segmento agroindustrial registrou alta de 1,34% em maio de 2019, com elevações de 1,20% para a indústria de base agrícola e de 1,97% para a de base pecuária. No acumulado dos cinco primeiros meses do ano, o segmento cresceu 1,71%, com aumentos de 1,55% na indústria de base agrícola e 2,41% na de pecuária (Tabelas 1, 2 e 3).

Na indústria de base agrícola, espera-se avanço de 1,92% no faturamento anual, resultado das altas de 0,51% na produção média ponderada do segmento e de 1,40% nos preços médios. Já no caso da indústria de base pecuária, espera-se elevação de 9,72% para o faturamento, resultado de maiores preços (8,29%) e produção (1,33%), em média.

No acompanhamento feito pelo Cepea para a evolução do PIB, as indústrias de base agrícola que apresentaram projeção de crescimento do faturamento foram: móveis de madeira, celulose e papel, têxtil e vestuários, moagem e fabricação de produtos amiláceos, produtos do fumo, açúcar, bebidas e outros produtos alimentares. As demais indústrias registram perspectivas de redução: produtos de madeira, biocombustíveis (etanol), café, conservas de frutas e legumes, produtos do fumo e óleos vegetais (Figura 4).

Figura 4. Agroindústrias de base agrícola: variação anual do volume, preços reais e faturamento das indústrias agrícolas acompanhadas

Para a indústria de celulose e papel, a evolução positiva nas expectativas de faturamento para 2019 reflete os maiores preços já que houve aumento de 11,00% na comparação entre janeiro e maio de 2019 e o mesmo período de 2018. Já para a produção, espera-se redução de 1,02% no ano. A demanda interna da economia brasileira ainda segue enfraquecida e os preços, apesar do patamar elevado, têm sido pressionados por altos estoques e por margens de produtores de papel comprimidas por valores internacionais mais baixos.

Na agroindústria sucroenergética, espera-se crescimento no faturamento advindo do açúcar, tendo em vista a alta esperada de 9,50% na produção anual e elevação de 7,20% nos preços na comparação de janeiro a maio de 2019 com o mesmo período de 2018. Para o etanol, verificam-se quedas de 5,60% nos preços na comparação de janeiro a maio de 2019 com relação ao mesmo período de 2018 e de 6,59% na produção anual esperada (considerados o etanol e cana e de milho). Segundo a equipe Açúcar/Cepea, em maio, os preços estiveram em alta, devido à oferta mais restrita. Segundo a equipe, a maior parte das usinas já estava em operação no mês, mas grande parte seguiu priorizando a produção de etanol para atender à demanda aquecida do biocombustível nas bombas, devido à vantagem de preço do etanol hidratado com relação à gasolina C em algumas regiões do País. A equipe Etanol/Cepea, por sua vez, indica que, apesar da demanda aquecida por etanol, em maio, as usinas com necessidade de “fazer caixa” elevaram a oferta do produto no mercado e pressionaram os preços no mês.

Para a indústria têxtil e de vestuários de base em algodão, o resultado positivo advém principalmente da alta em preços (1,77% para têxtil e 1,25% para vestuário), dado que para produção há expectativa de queda de 1,30% para têxtil e leve alta de 0,60% para vestuários. Segundo dados de mercado, a alta de preços no setor foi influenciada principalmente pela elevação nos preços do algodão.

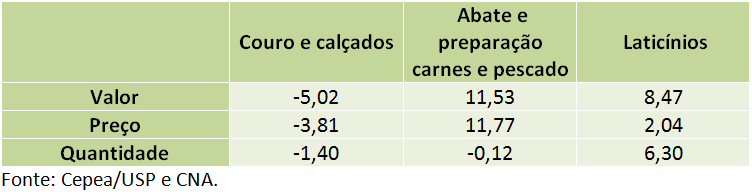

Com relação às indústrias pecuárias, os resultados são apresentados na Tabela 5. As expectativas são de redução de faturamento apenas para a indústria de couro e calçados de couro, com elevações esperadas para a indústria do abate e laticínios.

Na indústria do abate, o aumento esperado do faturamento reflete a alta nas cotações, de 11,77% na comparação entre os primeiros cinco meses de 2019 e o de 2018. Os preços médios da indústria foram impulsionados, sobretudo, pelas carnes de frango e de suínos. Segundo as equipes Aves/Cepea, Suínos/Cepea e Boi/Cepea, o destaque positivo segue sendo a demanda aquecida no mercado internacional pela proteína brasileira, o que tem sustentado os preços, com destaque para o efeito da Peste Suína Africana em mercados asiáticos.

Para a indústria de produtos lácteos, a alta esperada no faturamento está atrelada às expectativas de maiores produção (6,30%) e preços (2,04%). Segundo pesquisadores da equipe Leite/Cepea, a demanda no mercado de derivados tem mostrado reação e a oferta está mais equilibrada, contexto que sustentou os preços nos primeiros cinco meses do ano.

Tabela 5. Agroindústrias de base pecuária: variação anual do volume, preços reais e faturamento das indústrias pecuárias acompanhadas

SEGMENTO DE SERVIÇOS: Influenciado pela alta na agroindústria, segmento apresenta alta em maio

Como observado na Tabela 1, o PIB dos agrosserviços apresentou alta de 1,01% em maio 2019, com alta acumulada de 1,03% de janeiro a maio de 2019. Entre os ramos, o agrícola teve crescimentos de 0,48% no mês e de 0,42% no acumulado. Já o pecuário apresentou altas de 2,33% em maio e de 2,56% de janeiro a maio de 2019.

O resultado positivo para o segmento de serviços de ambos os ramos (agrícola e pecuário) foi motivado em maio pelas altas verificadas principalmente no segmento industrial.

No caso do ramo pecuário, o resultado positivo para o segmento também está atrelado à evolução no segmento primário. Para este ramo, a demanda aquecida por exportações de proteína brasileira também tem influenciado positivamente a demanda no segmento de serviços.

CONCLUSÕES

O PIB do Agronegócio brasileiro apresentou alta de 0,65% em maio de 2019, e acumula alta de 0,68% nos primeiros 5 meses do ano.

Entre os ramos, o agrícola teve leve alta de 0,13% em maio, mas ainda acumula redução de 0,39% de janeiro a maio de 2019, influenciado principalmente pela queda no segmento primário agrícola. Já o ramo pecuário destaca-se com resultado positivo de 2,06% em maio, e de 3,63% no ano.

O crescimento do segmento de insumos seguiu refletindo, no ramo agrícola, as altas de preço dos fertilizantes e de produção dos defensivos e, no ramo pecuário, o comportamento da indústria de rações.

No segmento primário, a renda no ramo agrícola segue pressionada pelos altos custos de produção e pelo menor faturamento esperado para a soja em 2019, derivado de quedas de preço da oleaginosa e de produção, comparativamente a 2018. Se por um lado, a crise comercial dos EUA com a China pode elevar o prêmio pago no porto pelo produto brasileiro, por outro a peste suína africana pode afetar adversamente a demanda chinesa por farelo de soja.

Já no ramo pecuário, a demanda internacional aquecida tem sustentado altas de preço e de renda dos agentes. No geral, entre os produtos agropecuários, destacaram-se com maiores preços de janeiro a maio de 2019: batata, feijão, arroz, cacau, laranja, trigo, uva, tomate, bovinos, frango, suínos e leite. Já em termos de produção os destaques são: algodão, banana, mandioca, milho, trigo, lenha/carvão, bovinos, leite e suínos.

Na agroindústria, verificou-se recuperação em maio, para ambos os ramos, com altas nas médias de preço e quantidade produzida. A elevada demanda internacional por produtos pecuários tem sustentado não apenas a geração de renda na agroindústria, mas também dos agrosserviços. Já na indústria de base agrícola, os destaques foram o açúcar, celulose e papel e indústria têxtil.

ANEXO I – Evolução mensal do PIB DO AGRONEGÓCIO

A1) PIB do Agronegócio: Taxas de variação mensal e acumulado do período (em %)

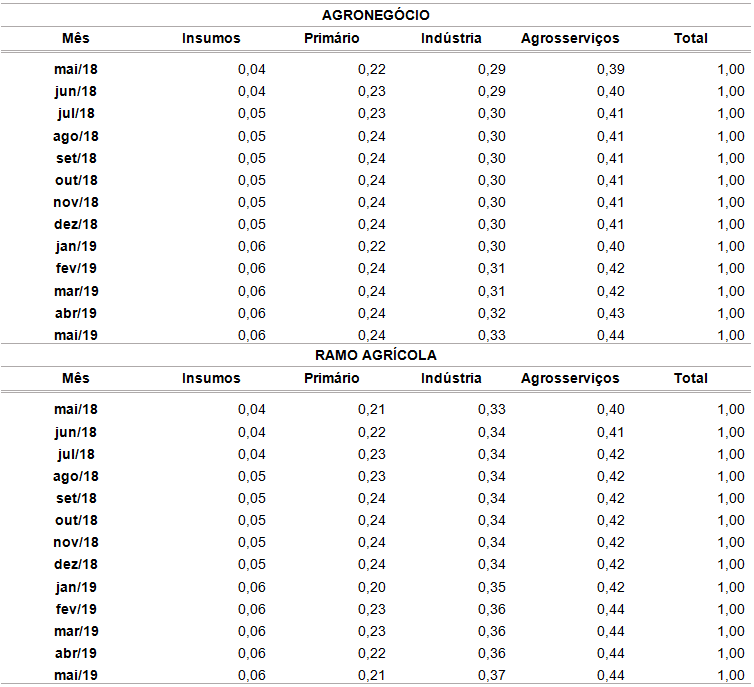

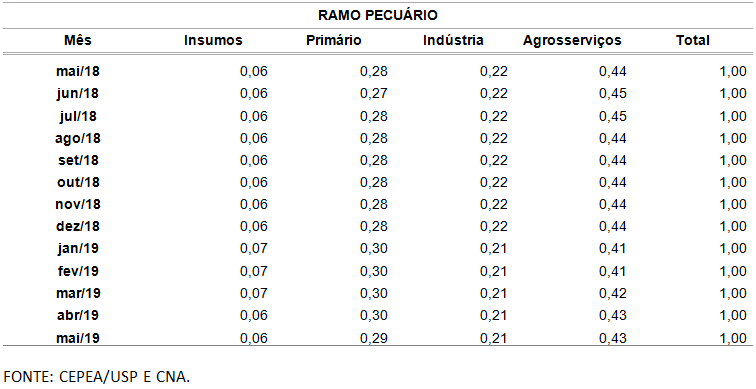

A2) PIB do Agronegócio: Participações dos segmentos (em %)

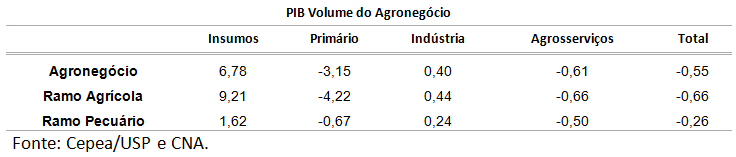

A3) PIB Volume do Agronegócio: Taxa anual (em %)*

- Nota técnica: O PIB Volume do Agronegócio trata-se do PIB do agronegócio calculado pelo critério de preços constantes. Resulta, portanto, a variação apenas do volume de produção. Este é o indicador de PIB comparável às variações apresentadas pelo IBGE.

A4) PIB DO AGRONEGÓCIO – METODOLOGIA

O Relatório PIB do Agronegócio Brasileiro é uma publicação mensal resultante da parceria entre o Centro de Estudos Avançados em Economia Aplicada (CEPEA), da Esalq/USP, e a Confederação da Agricultura e Pecuária do Brasil (CNA). O agronegócio é entendido como a soma de quatro segmentos: insumos para a agropecuária, produção agropecuária básica (ou primária), agroindústria (processamento) e agrosserviços – como na Figura que segue. A análise desse conjunto de segmentos é feita para o ramo agrícola (vegetal) e para o pecuário (animal). Ao serem somados, com as devidas ponderações, obtém-se a análise do agronegócio.

Pelo critério metodológico do Cepea/Esalq-USP, o PIB do agronegócio é medido pela ótica do produto, ou seja, pelo Valor Adicionado (VA) total deste setor na economia. Ademais, avalia-se o VA a preços de mercado (consideram-se os impostos indiretos menos subsídios relacionados aos produtos). O PIB do agronegócio brasileiro refere-se, portanto, ao produto gerado de forma sistêmica na produção de insumos para a agropecuária, na produção primária e se estendendo por todas as demais atividades que processam e distribuem o produto ao destino final. A renda, por sua vez, se destina à remuneração dos fatores de produção (terra, capital e trabalho).

Após estimado o valor do PIB do agronegócio no ano-base, que desde janeiro/17 refere-se ao ano de 2010, parte-se para evolução deste valor de modo a se gerar uma série histórica, por meio de um amplo conjunto de indicadores de preços e produção de instituições de pesquisa e governamentais. Seja para a estimação anual do valor do PIB, ou para as reestimativas mensais das previsões anuais, consideram-se informações a respeito da evolução do Valor Bruto da Produção (VBP) e do Consumo Intermediário (CI) dos segmentos do agronegócio. Pela evolução conjunta do VBP e do CI, estima-se o crescimento do valor adicionado pelo setor.

Com base nos procedimentos mencionados e processos adicionais realizados pelo Cepea, os cálculos do PIB do agronegócio resultam em dois indicadores principais, que retratam o comportamento do setor por diferentes óticas:

• PIB-renda Agronegócio (equivale ao PIB divulgado anteriormente pelo Cepea): reflete a renda real do setor, sendo consideradas no cálculo variações de volume e de preços reais, sendo estes deflacionados pelo deflator implícito do PIB nacional.

• PIB-volume Agronegócio: PIB do agronegócio pelo critério de preços constantes. Resulta daí a variação apenas do volume de produção. Este é o indicador de PIB comparável às variações apresentadas pelo IBGE.

Mensalmente, o foco de análise principal é o PIB-renda Agronegócio, que reflete a renda real do setor. Por conveniência textual, o PIB-renda do agronegócio é denominado apenas como PIB do Agronegócio ao longo deste relatório. Destaca-se que as taxas calculadas para cada período consideram igual período do ano anterior como base, exceto para as quantidades referentes às safras agrícolas, para as quais computa-se a previsão de safra para o ano (frente ao ano anterior).

Importante também destacar que cada relatório considera os dados disponíveis – preços observados e estimativas anuais de produção – até o seu fechamento. Em edições futuras, ao serem agregadas informações mais atualizadas, há a possibilidade, portanto, de ocorrer alteração dos resultados, tanto no que se refere ao mês corrente, como também ao que se refere a meses e anos passados. Recomenda-se, portanto, sempre o uso do relatório mais atualizado. Para uma análise mais detalhada dos aspectos metodológicos, bem como dos resultados dos demais indicadores (PIB volume, Consumo Intermediário, etc.) ver http://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx

Por: Superintendência de Comunicação